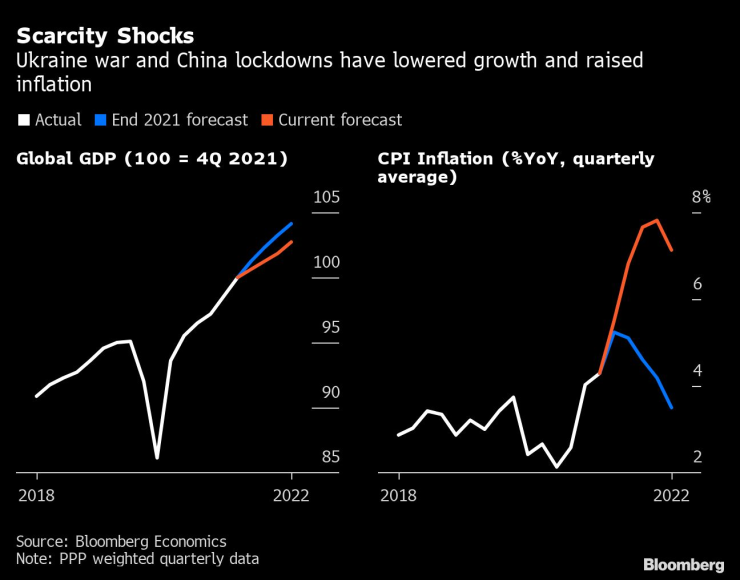

Връзките, които свързваха световната икономика и доставяха стоки в изобилие по целия свят, се разкъсват с плашещи темпове. Нахлуването на Русия в Украйна и блокадите, целящи да ограничат Covid до нула случаи в Китай, нарушават веригите за доставки, сриват растежа и тласкат инфлацията към четиридесетгодишни върхове. Това са основните причини, поради които Bloomberg Economics намали прогнозата си за глобалния БВП през 2022 г. с 1,6 трилиона долара, пише Bloomberg.

Но какво следва, ако това е само първоначален удар? Войната и епидемията няма да продължат вечно. Но основният проблем - свят, все по-разделен от геополитически разломи - изглежда ще се задълбочава.

Bloomberg Economics изготви симулационен модел на това как може да изглежда един ускорен обрат в глобализацията в дългосрочен план. Той показва, че планетата ще бъде значително по-бедна и по-малко продуктивна, а търговията ще се върне на нивата отпреди присъединяването на Китай към Световната търговска организация. Допълнителен удар: инфлацията вероятно ще бъде по-висока и по-нестабилна.

Тя е тук и ще остане дълго

За инвеститорите един свят на неприятни изненади по отношение на растежа и инфлацията няма как да развесели пазарите на акции и облигации. Досега през 2022 г. суровините - при които недостигът води до повишаване на цените - бяха сред големите печеливши, заедно с компаниите, които ги произвеждат или търгуват с тях. Акциите на фирмите в областта на отбраната също се представиха по-добре, тъй като глобалното напрежение се покачва.

"Фрагментацията ще се запази", казва Робърт Купман, главен икономист на Световната търговска организация (СТО). Той очаква "реорганизирана глобализация", която ще има своята цена: "Няма да можем да използваме производството с ниски и пределни разходи толкова широко, колкото досега."

В продължение на три десетилетия характерната черта на световната икономика беше способността ѝ да произвежда все повече стоки на все по-ниски цени. Навлизането на повече от един милиард работници от Китай и бившия съветски блок на световния пазар на труда, съчетано с падането на търговските бариери и свръхефективната логистика, доведе до ера на изобилие за мнозина.

Но последните четири години донесоха поредица от смущения. По време на търговската война между САЩ и Китай бяха увеличени митата. Пандемията доведе до спиране на работа. А сега санкциите и контролът върху износа нарушават доставките на стоки и продукти.

Всичко това рискува да изправи развитите икономики пред проблем, който те смятаха, че отдавна са преодолели: проблема с недостига. Развиващите се страни могат да станат свидетели на още по-остри заплахи за енергийната и продоволствената сигурност, подобни на тези, които вече предизвикват сътресения в страни от Шри Ланка до Перу. И всички ще трябва да се справят с по-високите цени.

Улиците на Коломбо в условията на продължаваща икономическа криза и социални вълнения. Шри Ланка е разтърсена от прекъсвания на електрозахранването, недостиг на храни и горива, както и от свободно падаща валута. Снимка: Будхика Веерасингхе/Bloomberg

Няколко цифри илюстрират мащаба на новите бариери.

Тарифи: Търговската война доведе до покачване на американските такси върху китайските стоки от 3% до около 15% по време на президентството на Доналд Тръмп.

Забрани: Тазгодишните рестрикции заради Covid в Китай изложиха на риск износ за стотици милиарди долари и нарушиха веригите за доставки на компании от Apple Inc. до Tesla Inc.

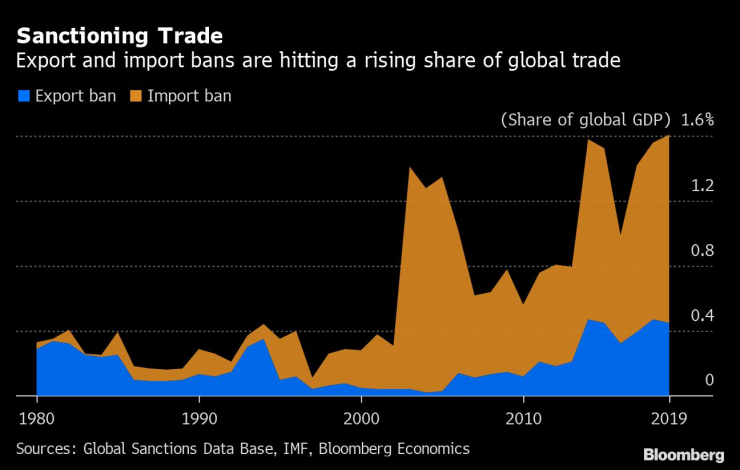

Санкции: През 1983 г. търговските потоци, подлежащи на забрана за износ или внос, са възлизали само на около 0,3% от световния брутен вътрешен продукт. До 2019 г. този дял се е увеличил повече от пет пъти. Мащабните ембарго забрани, предизвикани от нахлуването на Русия в Украйна, и усилията на държавите да осигурят собствените си доставки, като забранят продажбите в чужбина - като неотдавнашната забрана на Индия за износ на пшеница - повишиха още повече тази цифра.

От една страна, всичко това е част от глобален разрив, който противопоставя западната демокрация и свободните пазари на китайския и руския авторитаризъм. Но не е необходимо да се вярва в манихейската борба между доброто и злото или да се очаква, че съперничещите си лагери ще се разделят зад нова желязна завеса, за да се видят потенциалните разходи.

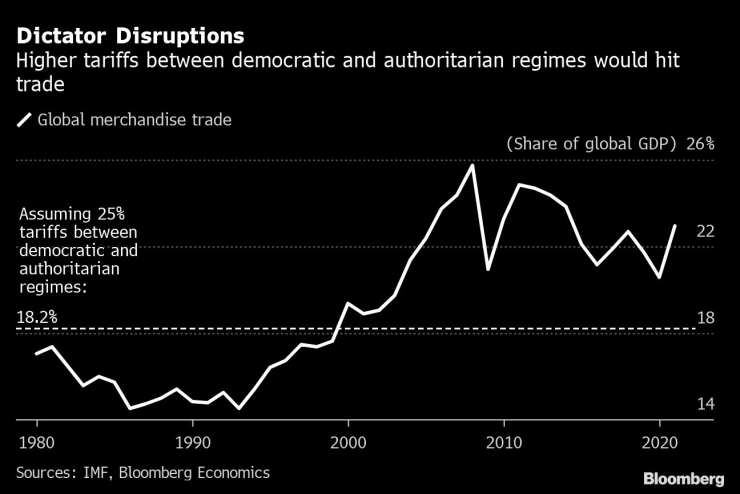

Между демократичните и автократичните държави се търгуват стоки на стойност около 6 трилиона долара, което се равнява на 7% от световния БВП. За да илюстрира рисковете от голямото разцепление, Bloomberg Economics въведе 25% мито върху целия този трафик в своя Модел на световната икономика. Това е равно на най-високите ставки, които САЩ и Китай са прилагали един към друг, и може да замести и други видове търкания, като санкции и забрани за износ.

Резултатът: Световната търговия се свива с около 20% в сравнение със сценарий без отделяне - като дял от БВП тя се връща на нивата си от края на 90-те години, преди Китай да се присъедини към СТО. Това е огромна и съкрушителна промяна.

Всички държави ще трябва да прехвърлят ресурси към дейности, в които са по-малко добри. Част от производителността, която е свързана с търговията, ще бъде загубена. В дългосрочен план връщането на глобализацията до нивата от края на 90-те години на миналия век би направило света с 3,5 % по-беден, отколкото ако търговията се стабилизира на сегашния си дял от производството, и с 15 % по-беден в сравнение със сценарий на засилване на глобалните връзки.

Руският милиардер Олег Дерипаска заяви, че руската автомобилна група GAZ Group може да фалира под натиска на санкциите. Камион се движи по производствена линия за сглобяване в завода на GAZ Group в Нижни Новгород, Русия. Снимка: Bloomberg LP

Моделът показва, че още 7% от съществуващите търговски отношения ще се прехвърлят между блоковете. Конкретно това може да означава, че фабриките, произвеждащи стоки за пазарите на САЩ, се преместват от Китай в Индия или Мексико.

Както се вижда от този пример, ще има и печеливши. Но преходът ще отнеме време и ще доведе до сериозни затруднения по пътя, което ще постави началото на период на висока и нестабилна инфлация. Както предупреди Кенет Рогоф, тогава водещ икономист в Международния валутен фонд, още през 2003 г: "Опитът показва, че много фактори, особено изострени конфликти, които обръщат посоката на глобализацията, могат да я прекратят".

Съперничещи си лагери

Със сигурност реалността на глобалния разрив едва ли ще се развие по толкова ясни идеологически линии. Все пак тези цифри дават представа за това какво е изложено на риск.

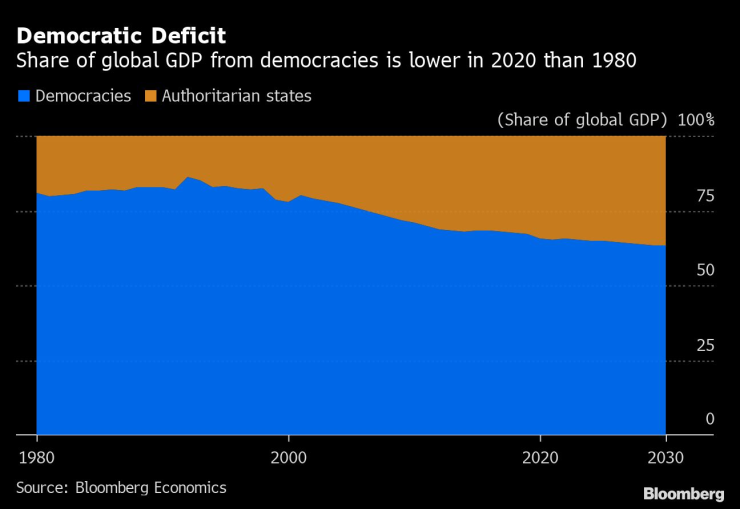

На демокрациите може да им бъде простено, че се чувстват застрашени. През 1983 г., когато Роналд Рейгън нарече Съветския съюз "империя на злото", авторитарните държави представляваха около 20% от световния БВП. До 2022 г. този дял е нараснал до 34%. През следващите години, когато се очаква Китай да надмине САЩ и Европа, той ще се увеличи още повече.

Войната в Украйна показва, че съперничещи си политически системи се подреждат на противоположни страни. Китайският президент Си Дзинпин продължава да подкрепя руския си съюзник Владимир Путин, докато Европа и САЩ са единни в санкциите за Москва и военната подкрепа за Киев. Тя показва и границите на това рамкиране. Индия, най-многолюдната демокрация в света, продължава да купува руски петрол и оръжия. Много други демокрации - в Азия, Латинска Америка и другаде - не проявяват голямо желание да се присъединят към водената от САЩ кампания за икономически и финансов натиск върху Русия.

Независимо дали те се определят от идеологически различия или просто от различни интереси в един многополюсен свят, задълбочаващите се разломи са реални. Последните блокади заради Covid в Китай са добър пример за някои от техните по-трудно предвидими последици.

В един свят на по-приятелски отношения между великите сили китайските лидери вероятно щяха да се сдобият с достатъчно количество от ефективните американски ваксини Pfizer и Moderna mRNA, за да осигурят на населението си имунитет към варианта Омикрон и да позволят на икономиката да отвори отново. В свят, в който Китай е решен да демонстрира своята самодостатъчност и да избегне зависимостта от чужди иновации, те не го направиха.

В резултат на това 1,4-милиардното население на Китай няма достатъчна защита от вируса. Ако Омикрон бъде оставен да избухне безконтролно, това може да доведе до смъртта на 1,6 милиона души, установи неотдавнашно проучване в списание Nature Medicine. Затова Пекин не вижда друг избор, освен да продължи с драконовските забрани. В резултат на това Китай понася съкрушителен удар върху растежа си. А останалата част от света е изправена пред още по-голямо нарушаване на веригите за доставки, тъй като китайските фабрики са в застой, а товарните кораби плават на празен ход пред пристанището на Шанхай.

Заплахата за икономиките на САЩ и Европа не се ограничава само до последиците от китайските блокади или до отзвука от собствените им мерки срещу Русия. Те могат да бъдат изложени и на преки ответни мерки.

Забраната на Китай от 2010 г. за продажба на редкоземни метали на Япония - ключови суровини за производството на всичко - от смартфони до батерии за електрически автомобили - е един от примерите за това как контролът върху износа може да бъде използван от двете страни. Друг пример е спирането на газа от Русия за Полша и България. Ако Путин отиде по-далеч и намали доставките и за Германия, Франция и Италия, резултатът ще застраши 40% от доставките за Европейския съюз, което ще доведе до преминаване на блока от възстановяване след Covid към болезнена рецесия.

Дори в разгара на търговската война между САЩ и Китай идеята за крайно разкъсване между съперничещи си геополитически лагери изглеждаше далечна. Степента на взаимозависимост, въплътена във веригите за доставки на компании като Apple, изглеждаше твърде голяма, за да бъде разкъсана. Някои твърдяха, че краят на управлението на Тръмп ще възстанови нормалните отношения.

Новият кампус на Huawei Technology.

Новият кампус на Huawei Technology.

Служители работят на поточната линия за сглобяване в завода за мобилни телефони на Huawei Technologies Co. в Донгуан, Китай. Снимка: Bloomberg LP

През 2022 г., докато тарифите от търговската война все още са в сила, кризата с Covid увеличава натиска за локализиране на веригите за доставки, а Русия е блокирана за американските и европейските пазари, това не изглежда толкова невероятно.

Интензивността на настоящите сътресения от войната и пандемията ще отслабне. Основните сили, които движат деглобализацията, няма да го направят. Подгответе се за свят на по-нисък растеж, по-високи цени и повишена волатилност.

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

САЩ са наредили на TSMC да спрат продажбата на иновативни чипове за Китай

САЩ са наредили на TSMC да спрат продажбата на иновативни чипове за Китай  Кадър на деня за 10 ноември

Кадър на деня за 10 ноември  Русия и Украйна си размениха удари с рекорден брой дронове

Русия и Украйна си размениха удари с рекорден брой дронове  Евтини празни жилища в Япония привличат чуждестранни купувачи, но има и рискове

Евтини празни жилища в Япония привличат чуждестранни купувачи, но има и рискове

Джо Байдън и Доналд Тръмп се срещат в Белия дом на 13 ноември

Джо Байдън и Доналд Тръмп се срещат в Белия дом на 13 ноември  Бенямин Нетаняху заяви, че е одобрил атаката срещу "Хизбула" с пейджъри

Бенямин Нетаняху заяви, че е одобрил атаката срещу "Хизбула" с пейджъри  "Челси" и "Арсенал" не се победиха в люто лондонско дерби

"Челси" и "Арсенал" не се победиха в люто лондонско дерби  Антъни Иванов: Прекратявам кариерата си след 3 г. борба в тази скапана държава

Антъни Иванов: Прекратявам кариерата си след 3 г. борба в тази скапана държава

продава, Тристаен апартамент, 80 m2 Бургас, Зорница, 154900 EUR

продава, Тристаен апартамент, 80 m2 Бургас, Зорница, 154900 EUR  продава, Къща, 253 m2 София, Панчарево (с.), 439000 EUR

продава, Къща, 253 m2 София, Панчарево (с.), 439000 EUR  продава, Парцел, 3159 m2 София, Бусманци, 290000 EUR

продава, Парцел, 3159 m2 София, Бусманци, 290000 EUR  продава, Къща, 200 m2 Плевен област, с.Асеновци, 65000 EUR

продава, Къща, 200 m2 Плевен област, с.Асеновци, 65000 EUR

18-годишен ученик от Банско почина при инцидент в Португалия

18-годишен ученик от Банско почина при инцидент в Португалия  Маникюр в цвят черна череша - най-актуалният тази есен

Маникюр в цвят черна череша - най-актуалният тази есен  ПП-ДБ предлагат Денков и Надежда Йорданова за съпредседатели на ПГ

ПП-ДБ предлагат Денков и Надежда Йорданова за съпредседатели на ПГ  Украйна е атакувана миналата нощ с рекордните 145 дрона, съобщи Зеленски

Украйна е атакувана миналата нощ с рекордните 145 дрона, съобщи Зеленски

Новото Renault 5: Носталгия по бъдещето (тест драйв)

Новото Renault 5: Носталгия по бъдещето (тест драйв)  Три от най-бързите ЕV в света спорят на пистата

Три от най-бързите ЕV в света спорят на пистата  Lamborghini представи колата си с най-дълго име

Lamborghini представи колата си с най-дълго име  Масовите китайските коли били евтини? Вижте този Haval H6 GT!

Масовите китайските коли били евтини? Вижте този Haval H6 GT!